[百川资讯]9月煤焦油上行为主

来源:中焦协网 2020-10-16 已经被浏览2081次

9月煤焦油市场上行为主,月末局部承压回落,截止9月28日,中国煤焦油现货价格指数(CCTX)为2231元/吨,较8月31日上调212元/吨,涨幅10.59%,主流(河北、山西、山东)现汇出厂2250-2460元/吨。主因1.焦企维持高位运行,月初政策消息,太原要求2020年10月31日前关停全市炭化室高度4.3米及清洁型热回收焦炉,涉及焦炭产能约832万吨,市场对后市煤焦油供应担忧情绪增加,消息面对煤焦油价格尚存一定支撑。2.下游企业生产偏稳,整体开工水平良好,对煤焦油刚需稳定。3.国庆节前,厂家备货需求,对煤焦油采购增加。4.炭黑企业尚存一定利润空间,厂家生产积极,对原料尚存一定利好支撑。5.深加工主产品煤沥青小幅推进运行,蒽油、洗油推进空间不大,工业萘先涨后降,对煤焦油市场提振有限。因此,煤焦油市场整体利好占据主导,商谈上行。月底深加工企业亏损继续加重,多数企业生产能力达极限,华东10月计划检修企业国内最多,厂家备货基本到位后,采购打压升温,华东商谈稳中小跌。

各地区市场情况:

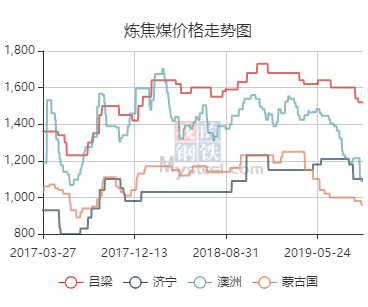

——东北地区:黑龙江稳中上行,月初1640元/吨,月底1750元/吨附近,焦企开工波动不大,周边市场上行为主,焦企跟随报盘挺涨。吉林钢铁招标震荡调整,月初1900元/吨,月末1990元/吨。辽宁受唐山市场影响大,重心上行后月底稳中有降。

——华北地区:邯郸煤焦油一路调涨后月底小降,华丰招标月初2100元/吨,月底2345,主因下游开工波动不大,国庆节前厂家备货需求,刚需增加。月底深加工备货基本到位,成本压力下采购打压情绪升温,周边部分国庆节前不再招标,市场气氛清淡,因此,商谈跌幅受限。唐山坚挺后走跌,前期该地下游深加工整体开工良好,焦企局部小幅限产,供需支撑价格坚挺,月末周边局部气氛利空,中间商操作积极性降低,该地下游企业打压升温。商谈稳中有降。山西月初主流现汇出厂2080-2135元/吨,月末主流现汇出厂2330-2460元/吨,重心调涨幅度较大,主因该地煤焦油供应趋紧,一方面下游深加工企业虽亏损运行,但开工整体良好,国庆节前,厂家采购心态良好。另一方面,炭黑尚存一定利润空间,该地炭黑厂多为联产企业,厂家原料接货心态坚挺,存支撑作用。另外,10月底前太原、临汾局部焦企落后产能存退出可能,市场对后市供应情况存担忧,消息面对焦油价格存利好。

——华东地区:山东、安徽、江苏上行后月底小降,月初主流2150元/吨附近,月末2320元/吨附近。月底附近,下游深加工企业多严重亏损,原料采购能力达极限,10月计划检修企业国内最多,备货基本到位后,需求端降低且打压情绪。该地下游炭黑企业多为独立炭黑厂家,原料接货心态较为平稳,支撑平稳。江苏、江西、福建等跟随市场调整。

——西北地区:陕西稳中大幅调涨,月初主流2050-2080元/吨,截止发稿日主流2400元/吨,本月该地上下游生产偏稳,供需面相对偏稳,受周边山西市场影响偏大,下旬补涨空间大。内蒙月初承兑1850元/吨,月末承兑2150元/吨,周边询盘积极,商谈坚挺。新疆本月重心以稳为主。

——西南地区:云南、贵州坚挺,该地下游深加工、炭黑企业开工波动不大,原料刚需稳定,烧火油厂家询盘积极,对煤焦油价格存支撑作用,价格居高难下。四川部分货源外流,跟随主产区僵持偏稳中偏强。

——华中地区:安阳随邯郸调整,商谈上涨为主。平顶山观望附近河北、山东而调整。湖南湖北受河南、山东市场影响偏大,重心上调整理。

主要影响因素

装置开工情况:9月焦化行业开工较8月略低,中上旬焦企生产积极,维持高位负荷运行,下旬唐山局部限产,开工小降,整体较8月波动有限。10月山西太原、临汾局部4.3米焦炉要求退出,各地暂无明显限产政策,预计10月行业开工较9月或略低。

下游部分产品:

(1) 工业萘:9月份工业萘呈现先涨后跌趋势,涨幅约250元/吨左右,跌幅约300元/吨左右,截止月末主产区主流出厂参考3450-3550元/吨内运行,本月工业萘实际成交量尚可,总体行情表现偏弱。

(2) 煤沥青:9月煤沥青市场商谈重心上行,截止9月28日,改质沥青价格指数约为2467元/吨,上调105元/吨,涨幅约为4.4%。截止当前,主产区铝用改质沥青出厂参考2400-2600元/吨内,石墨制品用改质沥青出厂参考2600-2700元/吨;中温沥青出厂参考2300-2450元/吨运行。

(3)炭黑:9月,中上旬炭黑市场整体持稳,下旬持货商报涨情绪高涨,意向涨幅700-1200元/吨,场内低位货源难寻,截止发稿,N330主流送到参考5300-5600元/吨,成交量有限。

(4)洗油:9月,洗油市场弱势维稳,截止月底主产区调油用以及其他参考2200-2350元/吨,洗苯用参考2450-2800元/吨。

(5) 蒽油:9月,蒽油市场持续推涨,截止28日,主产区均价较上月月底(8月28日)累计上调200元/吨,当前主产区参考2500-2700元/吨。

后期预测:预计2020年10月煤焦油市场坚挺后存理性回落空间,以山东为例,降幅参考100-200元/吨。具体原因分析如下:

1.供应方面:政策消息要求10月底前山西太原、临汾部分焦化落后产能退出,涉及产能约1072万吨,若严格落实,煤焦油周供应量缩减约0.7万吨。

2.需求方面:10月份下游深加工企业计划检修产能较多,产能总计为618万吨,其中华东地区计划检修厂家最多,产能合计为190万吨,占比约为30.7%。与此同时,部分已经检修的焦油深加工厂家10月份之前存复产计划,总产能为135万吨,另外华北地区9月底-10月份累计新投产100万吨煤焦油深加工装置产能,如果检修、复产落实,届时煤焦油深加工整体开工率大幅下滑,预计周开工率将下调至43.0%-47.6%不等,对应煤焦油周消耗量将缩减1.8-3.8万吨不等。

3.企业利润层面,当前下游深加工企业多严重亏损,其主产品煤沥青存涨预期,但幅度受限,蒽油、洗油、工业萘市场推进空间有限,整体对煤焦油市场支撑有限。炭黑尚存利润空间,原料支撑尚存。

综合而言,节后归来,下游原料补库需求,炭黑此轮调涨已成定局,具体幅度仍需进一步跟踪,煤沥青存涨预期,对煤焦油市场形成支撑,考虑到供需双双缩减预期,且需求缩减更明显,当前深加工亏损压力大,预计节后价格坚挺后下调风险增加,降幅参考100-200元/吨不等。

下游部分产品:

(1) 工业萘:预计10月份工业萘不乏回归理性甚或小降,波动幅度在100元/吨内,主产区运行区间或在3600-3800元/吨。

(2) 煤沥青:预计10月份煤沥青市场持续上涨,改质沥青出厂参考2450-2650元/吨。

(3) 炭黑:10月炭黑涨价已成定局,预计N330主流送到参考5500-5700元/吨左右。

(4) 洗油:预计10月份洗油市场挺价不易,波动幅度有限,主产区调油用参考2300-2400元/吨,洗苯洗油参考2450-2850元/吨。

(5) 蒽油:预计10月份蒽油僵持偏稳,推涨不易,主产区参考2600-2750元/吨。

焦化产品:预计10月里,焦炭市场先主稳偏强运行,山东二级1920-1940元/吨,之后关注焦企去产能情况、钢企开工情况以及钢材价格走势。焦炭供需紧平衡,焦企无库或者少库存下,利于焦炭挺稳,甚至继续推涨;如果山西地区4.3米焦炉按计划退出,则预计焦炭仍有续涨可能;钢企高炉无论是否实施检修,但仅有检修意愿,在一定程度上能抑制焦炭推涨;如果钢材消耗、钢价走势十一假期后未有明显起色,加之双方利润差距大,焦炭有可能走跌;9月底部焦炭价格基本处在年内高位水平,预估继续推涨空间收窄。因此,10月份焦炭各种走势可能性均有。

各地区市场情况:

——东北地区:黑龙江稳中上行,月初1640元/吨,月底1750元/吨附近,焦企开工波动不大,周边市场上行为主,焦企跟随报盘挺涨。吉林钢铁招标震荡调整,月初1900元/吨,月末1990元/吨。辽宁受唐山市场影响大,重心上行后月底稳中有降。

——华北地区:邯郸煤焦油一路调涨后月底小降,华丰招标月初2100元/吨,月底2345,主因下游开工波动不大,国庆节前厂家备货需求,刚需增加。月底深加工备货基本到位,成本压力下采购打压情绪升温,周边部分国庆节前不再招标,市场气氛清淡,因此,商谈跌幅受限。唐山坚挺后走跌,前期该地下游深加工整体开工良好,焦企局部小幅限产,供需支撑价格坚挺,月末周边局部气氛利空,中间商操作积极性降低,该地下游企业打压升温。商谈稳中有降。山西月初主流现汇出厂2080-2135元/吨,月末主流现汇出厂2330-2460元/吨,重心调涨幅度较大,主因该地煤焦油供应趋紧,一方面下游深加工企业虽亏损运行,但开工整体良好,国庆节前,厂家采购心态良好。另一方面,炭黑尚存一定利润空间,该地炭黑厂多为联产企业,厂家原料接货心态坚挺,存支撑作用。另外,10月底前太原、临汾局部焦企落后产能存退出可能,市场对后市供应情况存担忧,消息面对焦油价格存利好。

——华东地区:山东、安徽、江苏上行后月底小降,月初主流2150元/吨附近,月末2320元/吨附近。月底附近,下游深加工企业多严重亏损,原料采购能力达极限,10月计划检修企业国内最多,备货基本到位后,需求端降低且打压情绪。该地下游炭黑企业多为独立炭黑厂家,原料接货心态较为平稳,支撑平稳。江苏、江西、福建等跟随市场调整。

——西北地区:陕西稳中大幅调涨,月初主流2050-2080元/吨,截止发稿日主流2400元/吨,本月该地上下游生产偏稳,供需面相对偏稳,受周边山西市场影响偏大,下旬补涨空间大。内蒙月初承兑1850元/吨,月末承兑2150元/吨,周边询盘积极,商谈坚挺。新疆本月重心以稳为主。

——西南地区:云南、贵州坚挺,该地下游深加工、炭黑企业开工波动不大,原料刚需稳定,烧火油厂家询盘积极,对煤焦油价格存支撑作用,价格居高难下。四川部分货源外流,跟随主产区僵持偏稳中偏强。

——华中地区:安阳随邯郸调整,商谈上涨为主。平顶山观望附近河北、山东而调整。湖南湖北受河南、山东市场影响偏大,重心上调整理。

主要影响因素

装置开工情况:9月焦化行业开工较8月略低,中上旬焦企生产积极,维持高位负荷运行,下旬唐山局部限产,开工小降,整体较8月波动有限。10月山西太原、临汾局部4.3米焦炉要求退出,各地暂无明显限产政策,预计10月行业开工较9月或略低。

下游部分产品:

(1) 工业萘:9月份工业萘呈现先涨后跌趋势,涨幅约250元/吨左右,跌幅约300元/吨左右,截止月末主产区主流出厂参考3450-3550元/吨内运行,本月工业萘实际成交量尚可,总体行情表现偏弱。

(2) 煤沥青:9月煤沥青市场商谈重心上行,截止9月28日,改质沥青价格指数约为2467元/吨,上调105元/吨,涨幅约为4.4%。截止当前,主产区铝用改质沥青出厂参考2400-2600元/吨内,石墨制品用改质沥青出厂参考2600-2700元/吨;中温沥青出厂参考2300-2450元/吨运行。

(3)炭黑:9月,中上旬炭黑市场整体持稳,下旬持货商报涨情绪高涨,意向涨幅700-1200元/吨,场内低位货源难寻,截止发稿,N330主流送到参考5300-5600元/吨,成交量有限。

(4)洗油:9月,洗油市场弱势维稳,截止月底主产区调油用以及其他参考2200-2350元/吨,洗苯用参考2450-2800元/吨。

(5) 蒽油:9月,蒽油市场持续推涨,截止28日,主产区均价较上月月底(8月28日)累计上调200元/吨,当前主产区参考2500-2700元/吨。

后期预测:预计2020年10月煤焦油市场坚挺后存理性回落空间,以山东为例,降幅参考100-200元/吨。具体原因分析如下:

1.供应方面:政策消息要求10月底前山西太原、临汾部分焦化落后产能退出,涉及产能约1072万吨,若严格落实,煤焦油周供应量缩减约0.7万吨。

2.需求方面:10月份下游深加工企业计划检修产能较多,产能总计为618万吨,其中华东地区计划检修厂家最多,产能合计为190万吨,占比约为30.7%。与此同时,部分已经检修的焦油深加工厂家10月份之前存复产计划,总产能为135万吨,另外华北地区9月底-10月份累计新投产100万吨煤焦油深加工装置产能,如果检修、复产落实,届时煤焦油深加工整体开工率大幅下滑,预计周开工率将下调至43.0%-47.6%不等,对应煤焦油周消耗量将缩减1.8-3.8万吨不等。

3.企业利润层面,当前下游深加工企业多严重亏损,其主产品煤沥青存涨预期,但幅度受限,蒽油、洗油、工业萘市场推进空间有限,整体对煤焦油市场支撑有限。炭黑尚存利润空间,原料支撑尚存。

综合而言,节后归来,下游原料补库需求,炭黑此轮调涨已成定局,具体幅度仍需进一步跟踪,煤沥青存涨预期,对煤焦油市场形成支撑,考虑到供需双双缩减预期,且需求缩减更明显,当前深加工亏损压力大,预计节后价格坚挺后下调风险增加,降幅参考100-200元/吨不等。

下游部分产品:

(1) 工业萘:预计10月份工业萘不乏回归理性甚或小降,波动幅度在100元/吨内,主产区运行区间或在3600-3800元/吨。

(2) 煤沥青:预计10月份煤沥青市场持续上涨,改质沥青出厂参考2450-2650元/吨。

(3) 炭黑:10月炭黑涨价已成定局,预计N330主流送到参考5500-5700元/吨左右。

(4) 洗油:预计10月份洗油市场挺价不易,波动幅度有限,主产区调油用参考2300-2400元/吨,洗苯洗油参考2450-2850元/吨。

(5) 蒽油:预计10月份蒽油僵持偏稳,推涨不易,主产区参考2600-2750元/吨。

焦化产品:预计10月里,焦炭市场先主稳偏强运行,山东二级1920-1940元/吨,之后关注焦企去产能情况、钢企开工情况以及钢材价格走势。焦炭供需紧平衡,焦企无库或者少库存下,利于焦炭挺稳,甚至继续推涨;如果山西地区4.3米焦炉按计划退出,则预计焦炭仍有续涨可能;钢企高炉无论是否实施检修,但仅有检修意愿,在一定程度上能抑制焦炭推涨;如果钢材消耗、钢价走势十一假期后未有明显起色,加之双方利润差距大,焦炭有可能走跌;9月底部焦炭价格基本处在年内高位水平,预估继续推涨空间收窄。因此,10月份焦炭各种走势可能性均有。