Mysteel周报:本周兰炭市场跌后暂稳运行 市场利空持续 (3.18-3.22)

来源: 我的钢铁网 2024-03-22

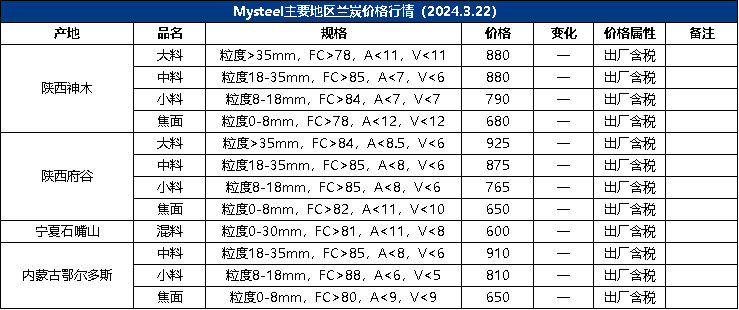

本周全国兰炭市场以跌后暂稳为主,22日下游主流电石企业下调中料采购价67.8-70元/吨,小料采购价55-56.5元/吨,自3月23日到厂执行,兰炭新一轮降价开启。神木市场中小料主流价格740-950元/吨,焦面600-680元/吨;府谷市场中小料主流价格765-980元/吨,焦面650-700元/吨;中卫市场焦面主流价格600元/吨;石嘴山市场混料600元/吨;鄂尔多斯市场中小料价格810-910元/吨,焦面650-750元/吨;呼和浩特市场中小料价格880-980元/吨,焦面740元/吨;哈密市场中小料价1000-1050元/吨,焦面265-1050元/吨,混料380-1900元/吨;昌吉市场中小料价格850-1220元/吨,焦面550元/吨,以上均为出厂价现金含税。天津港兰炭中小料价格1100-1250元/吨,焦面900元/吨,以上均为港口平仓价现金含税。

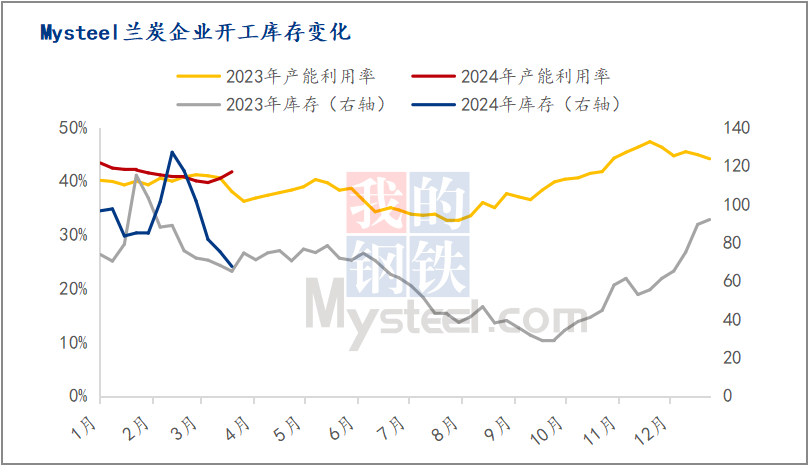

本周Mysteel调研统计全国135家兰炭企业,涉及产能1.18亿吨,平均产能利用率为41.72%环比增加1.24%,总库存为67.54万吨环比减少7.73万吨。本周神木市场少数企业为应对亏损已降负生产,多数企业均维持低负荷运行,内蒙及新疆市场部分企业有复产情况出现,市场供应能力增强,同时宁夏地区个别企业因有保供任务,兰炭开工稍有提升,兰炭市场整体供应量增加。而受兰炭市场不稳定影响,叠加多数企业产量较低,市场库存进一步消耗。

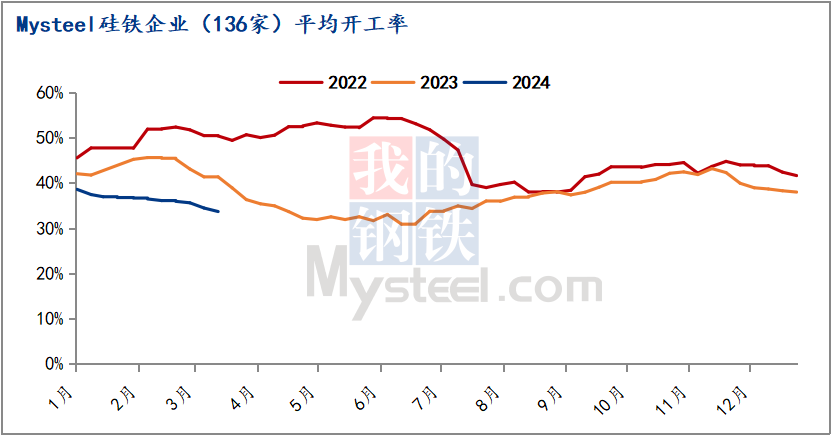

本周Mysteel统计全国136家硅铁企业平均产能利用率为33.68%,环比下降0.77 %;统计75家电石企业样本,涉及3034万吨产能,本周开工率在63.68%,环比增加0.32%。本周硅铁市场弱势运行,因下游采购偏谨慎,硅铁基本面持续偏弱,企业开工积极性继续转弱,市场供应持续收缩,随着气温回升,下游终端需求逐渐恢复,钢厂复产预期较强,但节奏较慢,从现实端看,“金三”旺季预期难以实现,市场基本面依旧较弱。本周电石市场稳中偏强运行,乌海、宁夏地区由于电厂故障以及设备检修等问题导致企业开工不稳定,但利润的修复带动企业生产积极性,市场供应仍在小幅增加,目前下游暂未集中检修,对电石需求不减,而随着电石供应能力提升,下游到货将逐渐好转。

本周原料端市场持续弱势运行,19-20日部分大型煤矿竞拍均价较上期下跌63-94元/吨左右,个别煤矿依旧出现流拍,虽近日原料端价格跌势相对趋缓,但仅局部回温,市场整体活跃度暂未出现明显好转。

综合来看,随着原料端价格下行,兰炭企业生产成本减小,叠加副产品中温煤焦油价格上涨,给予企业一定利润补贴,少数企业亏损情况得以缓解,但多数企业仍难抵前期亏损,目前兰炭市场利好支撑不足,价格触底反弹仍较困难,短期兰炭市场以落实本轮降幅为主,后市仍需持续关注市场供需情况及原料端价格走势。