Mysteel月报:5月焦炭市场维持高位博弈 价格涨缓跌易

来源: 我的钢铁网 2026-05-01

4月国内焦炭市场在需求旺季回暖、成本端震荡支撑、供应高位偏稳、钢企利润博弈加剧等多重因素交织下,整体呈现止跌回升、两轮提涨落地、下旬高位僵持的运行格局。月初承接3月末延后的提涨落地,中旬依托铁水走高实现二轮提涨,月末受钢材行情走弱,钢厂盈利收缩牵制,三轮提涨博弈僵持,价格上行节奏放缓。整体来看,刚需托底力度尚可,但终端成材表现偏弱,钢厂成本管控趋严,限制焦炭价格大幅拉涨空间。

一、价格方面

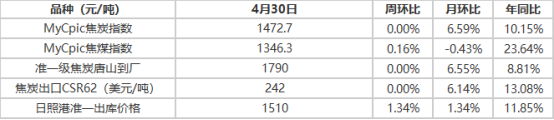

至4月末,冶金焦国产现货价格指数1472.7;产地山西干熄准一焦1595-1645元/吨,一级焦1755-1805元/吨;乌海二级湿熄冶金焦报1230元/吨,出厂价现金含税;三级干熄焦出厂价承兑含税报1475元/吨;港口湿熄准一级出库价格1510元/吨,一级出库价格1610元/吨;港口湿熄准一级平仓价格1570元/吨,一级平仓价格1670元/吨。

4月焦炭市场告别3月弱势下行态势,转为震荡偏强运行。月初4月1日正式落地3月末焦企提涨诉求,湿熄焦、干熄焦分别上调50元/吨、55元/吨;中旬伴随钢厂复产提速,铁水产量持续走高,刚需支撑强化,二轮提涨如期落地;下旬黑色系盘面波动加大,成材成交转弱,钢厂盈利再度承压,对后续涨价抵触情绪升温,市场进入高价博弈阶段。成本端炼焦煤价格月内先涨后稳,给予焦炭一定底部支撑,但中下游库存结构分化,终端需求复苏不及预期,整体行情呈涨后滞涨、偏强震荡特征。

二、供应方面

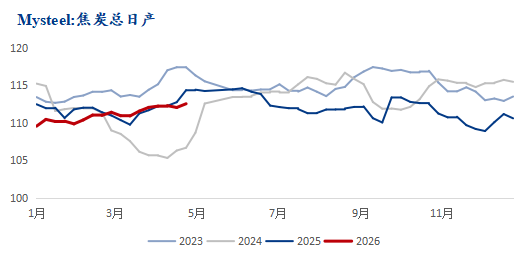

4 月焦炭供应整体呈高位韧性运行、局部扰动收缩态势。独立焦化企业产能利用率维持相对高位,整体产量稳中有小幅抬升,全样本数据显示,4月末产能利用率为76.0%,较3月末74.86%增1.14个百分点,焦企整体生产意愿偏强。247家钢铁企业焦炭配套产能利用率维持平稳,4月末稳定在86.6%左右,钢厂自有焦化产量输出保持稳定。产量方面,247家钢铁企业焦炭日均产量48.4万吨/日,较3月初小幅增加,行业整体供应释放节奏平稳。

从运行逻辑来看,4月焦企经过前期价格修复,利润空间有所改善,叠加环保限产整体执行偏宽松,多数焦企无主动减产意愿,开工负荷维持高位。仅月内局部地区受环保巡检、设备常规检修及物流短时扰动,个别焦企阶段性小幅限产,但未改变整体供应宽松格局。焦企整体出货保持顺畅,厂内库存压力不大,生产端韧性充足。

单位:万吨

单位:万吨

展望5月,焦炭供应仍将维持高位运行预期。焦企利润虽有边际收窄,但整体仍处于可控区间,大面积自主减产概率偏低;环保常态化管控仍为主要扰动变量,若北方区域环保政策有加严态势,或阶段性压制焦化开工负荷,短期带来供应边际收缩,若无强政策落地,整体供应仍偏宽松。

三、需求方面

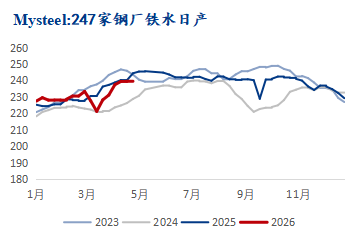

Mysteel调研247家钢厂高炉开工率83.36%,环比上周增加0.31个百分点,同比去年减少0.97个百分点;高炉炼铁产能利用率89.56%,环比上周减少0.16个百分点,同比去年减少2.44个百分点;钢厂盈利率51.08%,环比上周增加1.30个百分点,同比去年减少5.20个百分点;日均铁水产量238.9万吨,环比上周减少0.42万吨,同比去年减少6.52万吨。

单位:万吨

单位:万吨

4月焦炭需求较3月出现明显改善。进入传统春季施工旺季,下游终端项目集中复工,钢材市场成交环比回暖,钢厂检修减产节奏放缓,高炉集中复产,带动铁水产量持续回升,焦炭日耗稳步增加,刚需形成扎实支撑。但短板同样突出,成材需求复苏力度偏弱,市场成交持续性不足,钢价上涨乏力,钢厂盈利修复受阻、始终处于偏弱区间。因此钢厂在刚需刚性消耗之外,始终保持谨慎补库思路,以按需采购、低位库存周转为主,并无大规模主动备货动作,一定程度上抑制了焦炭投机及补库需求释放。

展望5月,焦炭需求或将呈现高位边际走弱格局。旺季逐步步入尾声,终端施工节奏有放缓预期,钢材成交或再度转淡,钢厂铁水产量进一步上行空间有限,甚至存在高位回落可能。叠加钢厂利润偏弱格局难有根本改善,原料成本管控力度维持偏严,对焦炭采购将延续谨慎策略,整体需求韧性仍存,但进一步提振空间不足。

四、库存方面

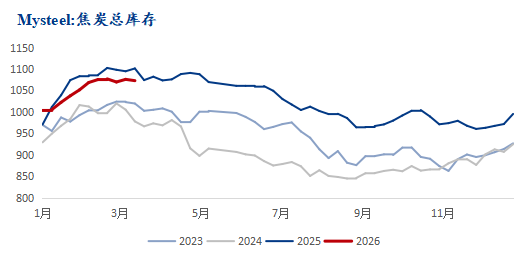

Mysteel调研焦炭总库存(247家钢厂+全样本独立焦企+四大港口)为1016.54万吨,月环比小幅增长,年同比略有回升。库存结构拆分:全样本独立焦企焦炭库存83.11万吨,月环比明显下降,去库节奏良好,焦企出货顺畅、无明显累库压力;247家钢厂库存690.68万吨,月环比小幅抬升,维持中高位运行,钢厂以低周转、慎补库为主;四大港口焦炭库存242.75万吨,月环比有所增加,贸易商观望情绪浓厚,投机拿货意愿不强,港口货源消化偏慢。

整体库存特征呈现焦企去库、钢厂稳库、港口累库的分化格局。供应端生产平稳、出货向好,厂内库存持续低位;需求端刚需支撑铁水消耗,但钢厂刻意控制原料库存水位,不愿大幅累库;中间贸易环节对后市分歧加大,逢低少量拿货、高价不愿接盘,导致港口库存小幅堆积。全产业链库存总量中性偏高,对价格持续上涨形成一定压制。

展望5月,焦炭库存仍存在结构性累库预期。供应端高位释放延续,需求端边际走弱,刚需消耗放缓,若终端需求不能持续回暖,钢厂及港口库存易再度累积,进一步压制焦炭上行空间,库存去化节奏将成为后期行情重要观测指标。

五、价格展望

预计5月焦炭市场将呈现高位震荡、涨势放缓、上行空间受限的运行格局。

供需格局上,5月焦炭供应维持高位宽松,焦企开工韧性较强,减产意愿不足;需求端旺季尾声边际转弱,铁水产量高位承压,刚需支撑有所弱化,供需宽松格局难以明显收紧,难以支撑价格持续大幅上涨。

成本支撑上,炼焦煤市场大概率维持区间震荡,上行动能不足,难以给焦炭提供持续的成本推涨动力,仅能形成底部托底。

政策与环保层面,环保限产仍为变量,若北方环保管控阶段性加严,或短期制约焦化开工、缓解供应压力,但难以扭转整体偏弱震荡趋势。

需求与利润层面,终端钢材需求复苏力度有限,钢价易震荡走弱,钢厂盈利修复困难,原料成本管控将持续从严,对焦炭涨价抵触情绪仍存,三轮及多轮提涨落地难度偏大。

库存与市场情绪层面,全产业链库存总量偏高,港口及钢厂库存存在累库压力,市场对后市预期趋于谨慎,投机需求降温,进一步压缩焦炭价格反弹空间。综合来看,5月焦炭难有趋势性大涨行情,整体以高位窄幅博弈、区间震荡为主,重点关注铁水产量变化、成材成交持续性、焦煤价格走势及环保政策动态。